En la mente del CFO

Oscar Ramírez, CFO de Tecno Fast: “El éxito de esta compañía es porque nos enfocamos en el arriendo”

Tras un proceso de diversificación y crecimiento, la empresa ha logrado casi duplicar sus márgenes y triplicar su Ebitda en los últimos cinco años. Según el gerente de Administración y Finanzas, Óscar Ramírez, el negocio seguirá creciendo.

Por: Francisco Noguera | Publicado: Viernes 12 de julio de 2024 a las 09:47 hrs.

- T+

- T-

Compartir

A 30 años de egresar de Ingeniería Comercial en la Universidad Católica, Óscar Ramírez (52 años) lidera las finanzas de Tecno Fast, la empresa que entrega soluciones constructivas industrializadas en tres continentes y siete países.

En entrevista con Señal DF, el CFO comenta que el modelo de negocio va desde el diseño de la unidad modular, su fabricación, el despacho e instalación. “Cuando hablamos de soluciones de espacio puede ser una oficina, una casa, un campamento minero, un jardín infantil, un hospital, etc.”, explica Ramírez.

Los módulos de Tecno Fast —y sus filiales— no solo se pueden ver en la Antártica y el Desierto de Atacama, también han estado junto a la Torre Eiffel, se pueden encontrar en el campus del Instituto de Tecnología de Massachusetts (MIT, por sus siglas en inglés) e incluso el F.C. Barcelona los ha utilizado como sala de prensa.

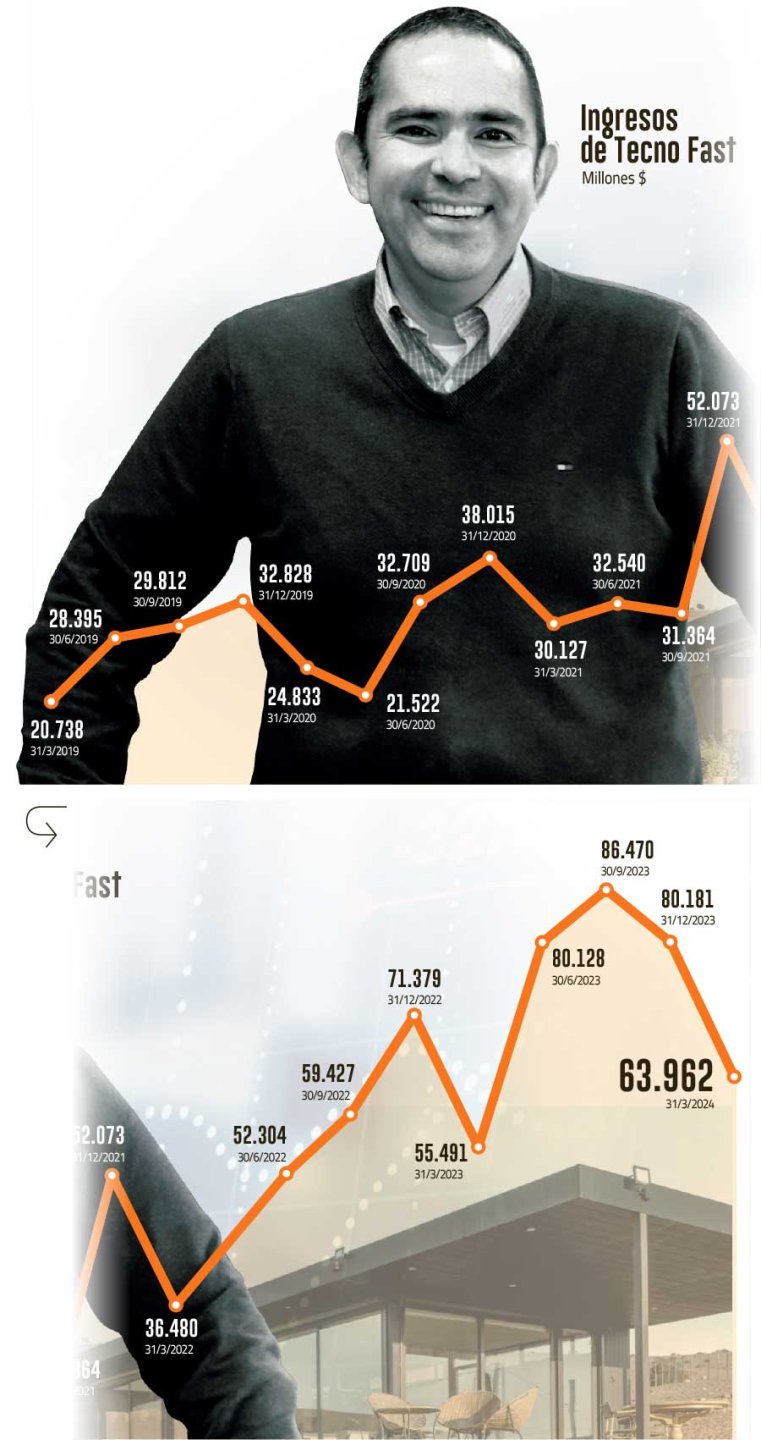

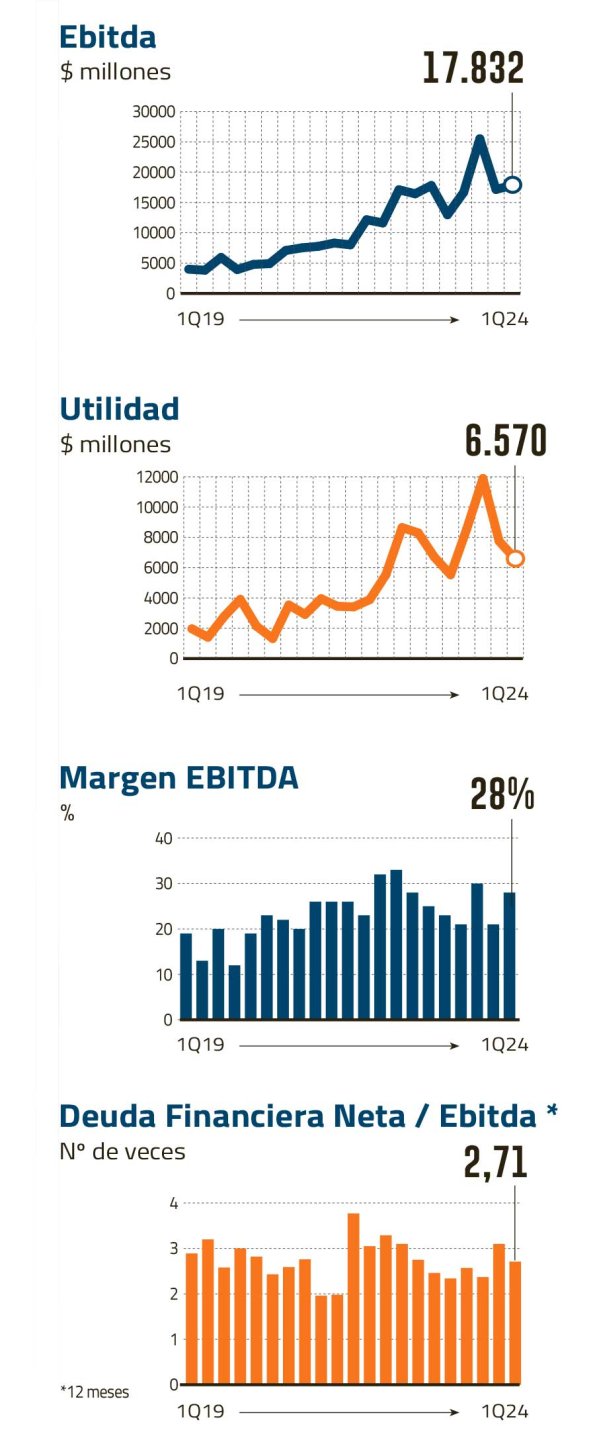

Ramírez ha visto en primera persona la expansión. Desde 2019, año que la compañía comenzó a reportar sus estados financieros a la Comisión para el Mercado Financiero (CMF), Tecno Fast casi duplicó su margen Ebitda y triplicó su Ebitda.

El plan de crecimiento de la firma estuvo caracterizado por un avance orgánico los primeros años, sin embargo, las adquisiciones y el aterrizaje en nuevos mercados ha sido la tendencia últimamente. En 2021 Tecno Fast compró la firma estadounidense Triumph Modular, un año después llegó al mercado europeo tras la adquisición de Alco y en 2023 compró el 85% de la española Balat.

Tras desembolsar alrededor de US$ 150 millones en adquisiciones, la compañía fortaleció su posición competitiva y alcanzó un alto grado de diversificación.

“En los últimos años, el éxito de esta compañía es porque nos hemos enfocado en el arriendo de soluciones modulares. Tecno Fast dejó de ser la empresa que se dedicaba solamente a hacer campamentos mineros, hoy además ofrece arrendarlos”, puntualiza Ramírez.

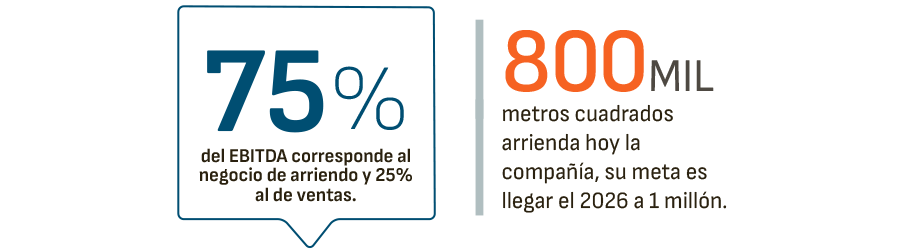

Actualmente, de los 800.000 metros cuadrados que arrienda la compañía, un 41% se encuentran en Chile, un 36% en Europa y alrededor del 22% en Perú y EEUU.

“Nos gusta la venta, pero amamos el arriendo”

-¿Desde cuándo se están enfocando en el negocio de renta?

-Esa línea de negocio existe hace casi 20 años, pero el foco en renta surgió a partir del año 2017. Ese fue el momento en el cual proyectamos que el futuro de la empresa estaba en el negocio de renta con soluciones modulares.

-Actualmente, ¿cuánto pesan los negocios “renta” y “venta” en los estados financieros de la compañía?

-El 75% de los ingresos de Tecno Fast está asociado a ventas de soluciones modulares, mientras que el arriendo representa el 25%. Sin embargo, al mirar el Ebitda las cifras se dan vuelta, ya que alrededor del 25% del Ebitda corresponde a venta y el 75% a renta.

-¿Por qué esa gran diferencia?

-La diferencia se debe, ya que al realizar un arriendo los costos del negocio implican una gran inversión para cubrirlos, por lo que el capital se recuperará a futuro, pero con un margen mucho mayor. A diferencia de la venta de un proyecto minero, donde todos los costos son cubiertos directamente en el propio proyecto, pero obtenemos un margen por lo que duró ese proyecto. Los módulos tienen una vida útil de 30 años, mientras que un proyecto puede durar solo 12 meses.

-Más allá de la menor rentabilidad, el segmento ventas anotó pérdidas por $ 550 millones el primer trimestre de este año. ¿Qué desafíos está enfrentando?

-El negocio de venta explica mucho de los ingresos y producto de eso cuenta con mucha asignación de costos. Es en “ventas” donde se realizan las compras de materiales para el mantenimiento del negocio de arriendo, en definitiva viene a complementar los otros negocios. De todas formas, eso no significa que uno esté perdiendo plata en un determinado segmento, sino que es debido a la asignación de costos, de lo contrario simplemente no desarrollamos este negocio.

-¿Esperan que la línea de “ventas” termine el año con números azules?

-Espero que sí, uno trabaja para ganar plata, no para perder.

-¿Han pensado en dejar a un lado el negocio de venta?

-No lo vamos a cerrar nunca. Hay una frase que dicen por ahí: “Nos gusta la venta, pero amamos el arriendo". No le hacemos el quite a la parte de venta de proyectos, pero definitivamente es un mercado mucho más limitado que el negocio de arriendo.

-¿Seguirán creciendo en el negocio de arriendo de módulos?

-Nos estamos enfocando fuertemente en renta. Nuestros objetivos a largo plazo son consolidar y seguir creciendo. Deberíamos terminar este año en torno a los 830.000 metros cuadrados en arriendo.

-¿Cuál es la meta para el 2026?

-Sueño con un millón de metros cuadrados

-¿Está considerando un crecimiento orgánico e inorgánico para llegar a ese millón?

-En mi mente tengo solamente un crecimiento orgánico, pero eso no es una decisión mía. Evidentemente, si surge una oportunidad de adquisición se evalúa, al igual como ha ocurrido con las inversiones anteriores.

Márgenes en expansión

-Respecto al negocio de renta, ¿cómo han logrado aumentar la rentabilidad?

-Hemos podido mejorar estos indicadores dándole soluciones que el cliente necesita y así, complementando el negocio con nuevas líneas de ingresos. Antes arrendábamos solamente el módulo, ahora al cliente le ofrecemos los muebles, e incluso —dice entre risas— le podemos arrendar hasta el choapino de la entrada. Al mismo tiempo, desde hace tres años que le ofrecemos al cliente administrar el campamento, es decir, le arrendamos el edificio, se incluyen todos los inmuebles necesarios y además lo operamos. En definitiva, estamos dando una solución integral a las empresas mineras para que ellas se puedan focalizar en su trabajo.

-¿El crecimiento de la compañía ha ido de la mano con el incremento de sus márgenes?

-Por definición, la renta es un negocio de escala. Nosotros tenemos una estructura fija que es capaz de manejar una flota de 300.000 metros cuadrados y al pasar a una flota de 800.000 metros cuadrados el incremento del costo es marginal. Lo anterior se ejemplifica en los márgenes. En 2019 el margen Ebitda de la compañía era un 16%, mientras que el año pasado alcanzó un 25% y actualmente llegamos a un margen del 28%.

-¿Qué porcentaje buscan alcanzar?

-Creemos interesante llegar a niveles entre el 34% y 35%.

-Eso va de la mano de un crecimiento del negocio de arriendo

-Efectivamente, en 2019 el 54% del Ebitda consolidado era por arriendo, en 2023 esa línea de negocio explicó el 73% y en 2024 va a presentar el 97%.

-¿Podría alcanzar el 99% del Ebitda consolidado?

-Es lógico pensar que siga incrementando, pero eso no significa que uno deje un negocio de lado, sino que ese negocio empieza a diluirse versus el crecimiento del resto.

-Tecno Fast también cuenta con hoteles

-Sí, tenemos dos hoteles propios, uno ubicado en Salamanca y otro en Calama. Estas instalaciones buscan dar respuesta a una necesidad de los trabajadores subcontratados de los proyectos mineros, ya que las empresas se focalizan principalmente en sus empleados de planta.

Renta y diversificación

-Las clasificadoras de riesgo expresan que su cartera de clientes de alta calidad crediticia les ha permitido seguir creciendo. ¿Lo considera una de las claves en la estrategia financiera?

-La gracia del arriendo de módulos es que tienes múltiples clientes. Actualmente, Tecno Fast cuenta con 800 mil metros cuadrados destinados a la renta, a través de un portafolio de 8.000 clientes distribuidos en tres continentes. En definitiva, la fortaleza de este negocio es la diversificación: diversificación por zona geográfica, por industria, por cliente y por contrato. Es por eso que un problema en un determinado mercado no va a afectar abruptamente el resultado consolidado de la firma. Eso nos permite ser sostenible en el tiempo y en crecimiento, algo que les gusta mucho a las clasificadoras de riesgo.

-¿Qué ha significado la llegada a nuevos mercados?

-Tecno Fast es una compañía de capitales chilenos que salió al mundo, conquistamos España y Estados Unidos. Con esa visión global de negocios, los análisis financieros pasan a ser análisis globales y el concepto de cómo enfrentarse a esta industria cambia un montón. A modo de ejemplo, la decisión de cómo financiar una determinada inversión tiene alternativas que van mucho más allá de las opciones que ofrece el mercado chileno, algo que se reflejó en nuestra última inversión en España, donde decidimos levantar capital en Estados Unidos.

-¿Qué desafíos ha traído esa expansión?

-La compañía está permanentemente desafiada. En España somos la empresa más grande que se dedica al negocio modular y uno de nuestros desafíos es seguir creciendo.

-A nivel consolidado, el apalancamiento (Deuda financiera neta/ Ebitda) es de 2,71. ¿Se sienten cómodos con esa cifra?

-Es un ratio súper sano para el tipo de negocio en el cual estamos y debería mantenerse en ese rango. Aunque, evidentemente, si en algún momento decidimos hacer una inversión importante podría aumentar.

Martín Bergada, NotCo: "El negocio en Chile será rentable en los próximos 12 meses”

Una OPI sin prioridad

-A más de seis meses de la compra del 85% de la española Balat, ¿cómo les ha ido?

-Estamos gratamente sorprendidos. Todos los análisis que hicimos, todas las estimaciones respecto a lo que podía significar para el grupo se están dando. Además, el negocio va muy de la mano de esta asociación con la familia Aranda, los socios que mantienen el 15% restante de la firma.

-En 2019 Tecno Fast anunció un plan para comenzar a cotizar en bolsa. ¿Están reconsiderando una OPI?

-Es una alternativa, listarse en bolsa es una forma de financiamiento, sin embargo, esa es una decisión de los accionistas.

-Ante una eventual adquisición, ¿sería una apertura de bolsa un mecanismo de financiamiento a priorizar?

-No, priorizaría otro mecanismo. Además, hoy la empresa tiene capacidad de seguir creciendo en forma natural y así lo hemos demostrado en el tiempo.